سیکل سوددهی و رکود بعدی

سیکل سوددهی و رکود بعدی

مایکل رابرتز، 18 دسامبر 2010

ترجمه: آرمان پویان

با نزدیک شدن به پایان سال جاری و شروع سال میلادی جدید، زمان آن فرارسیده است تا نگاهی دوباره به چشم اندازهای اقتصاد سرمایه داری جهانی داشته باشیم. تمامی این چشم اندازها هم چنان به یک عامل کلیدی بستگی دارد و آن قابلیّت سوددهی سرمایه است. من پیش تر در کتاب خود با عنوان "رکود بزرگ" و همین طور در سایر مقالات، ادّعا کرده ام که سوددهی سرمایه در سیکلی به طول زمانی 32 تا 36 سال حرکت می کند. سیکلی که فاز صعودی و فاز نزولی آن هر یک به ترتیب 16 إلی 18 است.1 شواهد یک مدّعا، هم در کتاب مذکور و هم در نوشتۀ اخیرم (دلایل رکود بزرگ، متن سخنرانی در کنفرانس انجمن اقتصاددانان دگراندیش، ژوئیۀ 2010) موجود می باشد.

موضوعی که در این بین اهمیّت دارد، پروسۀ ادواری یا همان سیکلی سوددهی در ایالات متحده است؛ اخیراً سیمون موهان، از کویین مری کالج (واقع در لندن)، طی متن سخنرانی خود با عنوان "بحران کنونی از منظر تاریخی" برای کنفرانس "ماتریالیسم تاریخی" در ماه نوامبر، به ارائۀ نظراتی پیرامون این موضوع پرداخته است. سیمون، با توجّه با جداول شمارۀ 7 و 8 از نوشتۀ خود، به دقت این تز را شرح و توضیح می دهد که:

"مشخصۀ سرمایه داری ایالات متحده، وجود دوره های بلند مدّت کاهش سوددهی، و دوره های بلندمدّت افزایش نرخ سوددهی است، و بحران ها با مهم ترین نقاط عطف ]در منحنی نرخ سود[ مرتبط هستند". *

من در طی پنج سال گذشته، نسبت به صحّت این روند ادواری اطمینان بیش تری داشته ام. البته نقاط عطفی که سیمون نشان می دهد، ظاهراً با آن چه من ارائه کردم، تفاوت دارد. با این وجود، داده های او همبستگی بیش تری نشان می دهد؛ یعنی: نقطۀ حدّاقل سوددهی در سال 1946، نقطۀ اوج 1965، سپس نقطۀ حدّاقل 1982 و نهایتاً نقطۀ اوج 1997.

نرخ سود و نقاط عطف آن- محاسبۀ سیمون موهان

با توجّه به شواهد تاریخی، پیش بینی من اینست که تا حدوداً سال 2014-2015، ما شاهد یک نقطۀ حدّاقل دیگر در نرخ سود ایالات متحده باشیم. البته ما هنوز تا این مقطع فاصله داریم. به علاوه، همان طور که در ادامه توضیح خواهم داد، در داخل فاز نزولی بلندتری که از سال 1997 آغاز شد، ما فعلاً در حال ورود به یک افزایش کوتاه و مقطعی در میزان سوددهی هستیم.

امّا چرا فاز صعودی و نزولی هر یک به تنهایی 16 تا 18 سال است؟ اگر شما به داده های ادارۀ تحلیل اقتصادی آمریکا (BEA) نگاه کنید، می بینید که ساختار فرسودۀ دارایی های ثابت (کارخانه، تجهیزات و تکنولوژی) برای بخش تولیدی اقتصاد سرمایه داری، به طور متوسّط 16 تا 18 سال عمر کرده است! به نظر می رسد که این موضوع، توضیح تجربی مارکس را مبنی بر وابستگی طول مدّت سیکل های تولید سرمایه داری به احیای سرمایۀ قدیمی، تأیید می کند؛ هرچند مارکس اظهار کرد که طول این سیکل، ده سال است. سیکل افزایش و کاهش سوددهی و نقاط عطف آن، بستگی به این دارد که سرمایه داران (به طور متوسّط) چه زمانی به احیای موجودی سرمایه به منظور بازگرداندن نرخ سود، نیاز داشته باشند. به نمودار زیر نگاه کنید.2

امّا در آیندۀ نزدیک، چه اتفاقی برای نرخ سود در ایالات متحده می افتد؟ در حال حاضر، ما هنوز در فاز نزولی سوددهی، که از نقطۀ اوج خود در سال 1997 آغاز شده است، به سر می بریم. از سال 1997 تا 2001، سوددهی رو به کاهش بود. به دنبال آن، بهبود (به شکل رونق اعتبارات) خود را نشان داد و تا سال 2005-2006 ادامه یافت. برخلاف ادّعای بسیاری از مفسّرین اقتصادی، با آغاز رکود بزرگ 2007-2008، نرخ سود به رشد خود و رسیدن به یک نقطۀ اوج جدید ادامه نداد. مسلماً اگر نرخ سود را به شکل نسبت سود به تولید ناخالص داخلی (GDP) ایالات متحده درنظر بگیریم، در آن صورت این نرخ به یک نقطۀ اوج جدید رسیده است. امّا این تعریف مارکسیستی سوددهی نیست.

برمبنای تعریف مارکسیستی، نرخ سود در سال 2005-2006 بالاتر از نقطۀ اوج 1997 قرار نداشت. پس از آن، در طی دورۀ عمق رکود بزرگ، سوددهی به یک نقطۀ حدّاقل جدید در سال 2009 سقوط کرد.

از اواسط سال 2009، با ورشکستگی شرکت های ضعیف تر سرمایه داری و ضمناً قلم گرفتن حجم زیادی از دارایی های بلااستفاده و زیان ده، بهبود دیگری در وضعیّت سوددهی وجود داشته است. این موضوع، زمینه را برای ایجاد یک بهبود کوتاه مدّت در سود ایجاد کرده که ممکن است تا سال 2012-2013 ادامه یابد. امّا این سیکل های کوتاه مدّت سود، در واقع نتیجۀ کاهش سرمایۀ در گردش است (سیکل کیچن)، و نه یک "نقطۀ عطف" تعیین کننده در سوددهی (آن گونه که موهان می گوید). اگر سیکل 16-18 ساله هم چنان باقی بماند، در آن صورت سوددهی فعلی تا بیش از 2013 ادامه نخواهد داشت و پس از آن، ما وارد یک مرحلۀ به شدّت نزولی سوددهی می شویم تا به یک نقطۀ حدّاقل دیگر در سال 2014-2015 برسیم. در حال حاضر، سرمایه داران تلاش می کنند تا آخرین بقایای سرمایۀ مردۀ موجود در سیستم را که مانع تداوم فاز صعودی سوددهی است، از میان بردارند؛ امّا نهایتاً پس از این و با رسیدن به نقطۀ حدّاقل نرخ سود تا سال 2014-15، یک رکود اقتصادی جدید- احتمالاً با ابعاد وسیع تر- رخ خواهد داد.

جالبست که پیش بینی سال 2014-2015 برای رکود بعدی، با شواهد سیکل های تجاری به ثبت رسیده در دفتر ملی پژوهش های اقتصادی (NBER) نیز مطابقت دارد. بنا بر محاسبات NBER، هر یک از سیکل هایی که از سال 1945 آغاز شده، به طور متوسّط 57 ماه به طول انجامیده است (که از این نظر بسیار نزدیک به سیکل کیچن می باشد). با در نظر گرفتن آخرین نقطۀ حدّاقل در اواسط سال 2009، این بدان معناست که نقطۀ حدّاقل بعدی، در حدود اوایل سال 2014 خواهد بود.3

من پیش تر هم گفته ام که مهم ترین اقتصادهای توسعه یافتۀ سرمایه داری، به سرعت وارد رکود نخواهند شد ** (یعنی یک رکود W شکل 4). امّا آن چه در مورد بهبود اقتصادی فعلی مهم به نظر می رسد، اینست که بهبود مذکور بسیار ضعیف است، حتی ضعیف تر از دورۀ سابق بهبود پس از سال های 1974-1975، 1980-1982 یا 1991.

نمودار زیر نرخ و میزان بهبود در تولید ناخالص داخلی واقعی ایالات متحده را در سه دوره و پس از نقطۀ حدّاقل رشد اقتصادی در دورۀ رکود مورد نظر نشان می دهد. در رکود 1974 تا 75، به مدّت هشت "سه ماهه" طول کشید تا تولید ملی به نقطۀ اوج سابق خود برسد. به همین ترتیب، در رکود 1980 تا 82، نقطۀ اوج سابق پس از شش "سه ماهه" فرارسید، هرچند پس از آن، کاهش رشد اقتصادی از سر گرفته شد و به به عبارت دیگر رکود، حالت W شکل پیدا کرد. طی 1990 تا 91 (که در نمودار نشان داده نشده است)، رکود تا حدّ زیادی کم عمق بود و نقطۀ اوج سابق، ظرف پنج "سه ماهه" فرارسید. امّا در رکود بزرگ اخیر، با وجود گذشت یازدهمین "سه ماهه"، نقطۀ اوج سابق در تولید ملی آمریکا هنوز فرا نرسیده است.

علت ضعف نسبی این بهبود، دو جنبه دارد. نخست، همان طور که در بالا توضیح داده شد، نقطۀ حدّاقل در فاز نزولی سیکل سوددهی ایالات متحده، هنوز در شرف وقوع است و بهبود کنونی نیز آن قدر قوی نیست تا موجب یک فاز صعودی جدید شود. سطوح بهره برداری از ظرفیّت صنایع آمریکا، نشان می دهد که هنوز حجم زیادی سرمایۀ مرده در این سیستم وجود دارد. ***

و امّا دلیل دوّم: انباشت تدریجی و عظیم سرمایۀ موهوم در طی دورۀ رونق اعتبارات (2002 تا 2007)، انبوهی از بدهی را، هم در بخش خصوصی و هم در بخش عمومی (به علت استقراض مبالغ عظیمی برای کمک مالی به نظام بانکی رو به سقوط از سوی دولت) به جای گذاشته است.

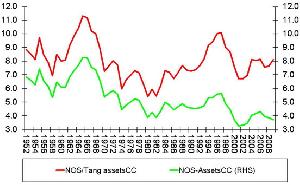

به علاوه، ما می توانیم میزان فشاری را که به دنبال بسط سرمایۀ موهوم در طی 60 سال گذشته در ایالات متحده بر میزان سوددهی و در جهت کاهش آن وارد آمده است، اندازه گیری کنیم. نمودار زیر حرکت سود شرکتی آمریکا را (که به صورت خالص مازاد عملیاتی5 یا NOS اندازه گیری می شود) یک بار نسبت به دارایی های ثابت مشهود6 (کارخانه، تجهیزات و تکنولوژی- نمودار قرمز) نشان می دهد و بار دیگر نسبت به مجموع سرمایه (بدهی) واقعی و موهوم (نمودار سبز، که اندازه گیری آن بر روی محور سمت راست صورت گرفته است). هر دو منحنی، اثر سیکلی (ادواری) در سوددهی را نشان می دهد، امّا این اثر در مورد سوددهی دارایی های ثابت مشهود بیش تر قابل ملاحظه است تا در معیار دوّم (یعنی نمودار سبز).

ضمناً اگر به نمودار دقت کنید می بینید که از سال 1982 به بعد، تفاوت میان نرخ های اندازه گیری شده به این دو روش، به شکل قابل ملاحظه ای افزایش پیدا می کند؛ چرا که سرمایه داری در طول این دوره، منابع بیش تری را وارد بخش مالی و فعّالیّت های اسپکولاسیون مالی نمود تا بلکه از این طریق سوددهی را به سطوح سابق بازگرداند. شکاف (تفاوت) میان این دو نرخ، از سال 1997 به این سو و طی دورۀ رونق حباب اعتبارات- که سرانجام در سال 2007 ترکید- به بیش ترین حد می رسد. به علاوه، در همان حال که سوددهی دارایی های مشهود به طور جزئی در سال 2009 بهبود می یافت، معیار دوّم ما (که سرمایه را به شکل گسترده تری در نظر می گیرد) هم چنان رو به کاهش بوده است. این موضوع نشان دهندۀ فشاری است که انبوهی از بدهی های مالی موجود در سیستم، بر سوددهی و البته در جهت کاهش آن، وارد می آورد.

قلم گرفتن این بدهی پولی سوخته (اصطلاحاً اهرم زدایی7)، همراه با کاهش ارزش دفتری دارایی های ثابت مشهود، زمان زیادی می برد. مطالعات تاریخی جدید به وسیلۀ مک کینزی، راگوف و راین هارت نشان می دهد که اهرم زدایی می تواند بین چهار تا هفت سال زمان ببرد تا نهایتاً سرمایه داران برای استقراض مجدّد وجوه مالی به منظور سرمایه گذاری، و خانوارها برای استقراض بیش تر به منظور خرید اقلام "پرهزینه" مانند مسکن یا اتومبیل، آماده شوند.

از زمانی که رکود بزرگ اثرات خود را نشان داد، اهرم زدایی در سطوح بی سابقه ای وجود داشته است. بخش مالی به سرعت بدهی های خود را (از طریق قلم گرفتن بدهی های سوخته، و ورشکستگی ها) کاهش داده است؛ در بخش خانوارها هم برای نخستین بار از زمان بحران بزرگ دهۀ 1930، بدهی ها- هم به شکل مطلق و هم نسبت به درآمد- کاهش یافته است. این اهرم زدایی از دو سال پیش تاکنون در جریان بوده است، امّا به طور هم زمان، اهرم مالی در بخش عمومی به شدّت افزایش یافته و سرمایه داران را برای تأمین مالی هزینۀ این بدهی جدید از طریق پرداخت مالیات های بالاتر و(یا) پرداخت نرخ های بالاتر بهره برای سرمایه گذاری، تحت فشار قرار داده است. اهرم زدایی از طریق برنامه های به اصطلاح "ریاضت مالی" در اروپا و ایالات متحده، تازه آغاز شده است.

تا زمانی که سطح بدهی در دو بخش خصوصی و عمومی به سطوح پیش از دورۀ رونق اعتبارات بازگردد- یعنی سطوحی که در نقطۀ اوج فاز صعودی پیشین نرخ سود قرار داشت (1997)- سوددهی برای بهبود بیش تر تقلا خواهد کرد، ولی دست آخر دوباره سقوط خواهد نمود. با تکمیل روند اسقاط کردن سرمایه (هم سرمایۀ واقعی و هم موهوم)، احتمالاً رکود اقتصادی دیگری، این بار در سال 2014-15 از راه خواهد رسید.

…………

پی نوشت:

* http://thenextrecession.files.wordpress.com/2010/12/simonmohun-trends1.pdf

** http://thenextrecession.wordpress.com/2010/10/29/no-double-dip/

***http://thenextrecession.wordpress.com/2010/09/16/capacity-utilisation-and-the-rate-of-profit/

توضیحات مترجم:

(1) مایکل رابرتز، برای محاسبۀ نرخ سود، یعنی نسبت ارزش اضافی به مجموع سرمایۀ ثابت و متغیّر یا S/(C+V) ، در کتاب خود "رکود بزرگ" (فصل ششم، مارکس و چرخۀ سود، ص. 34)، "ارزش" ایجاد شده به وسیلۀ نیروی کار آمریکا در هر سال را با استفاده از ارقام تولید ملی اقتصاد ایالات متحده به دست می آورد. در این فصل، سرمایۀ ثابت به عنوان ارزش کلّ موجودی انباشت شدۀ دارایی های ثابت متعلق به مشاغل، به جز مسکن و دارایی های متعلق به دولت، در نظر گرفته شده است. هم چنین در این جا سرمایۀ متغیّر، که اسماً هزینۀ استخدام نیروی کاریست که آن "ارزش" را ایجاد می کند، به عنوان کلّ "هزینه های جبرانی" (Compensation) پرداخت شده به کارکنان (شامل دستمزد و مزایا) در نظر گرفته می شود. بدین ترتیب، تفاوت بین ارزش کل و سرمایۀ ثابت و متغیّر، ارزش اضافی سالانه را، به همان شکلی که مارکس تعریف نمود، به دست می دهد.

در همین فصل (صفحۀ 33)، رابرتز با نمایش روند نرخ سود و ترکیب ارگانیک سرمایه طی سال های 1948 تا 2005 در قالب یک نمودار، چند نتیجه گیری انجام می دهد:

اوّل؛ تحت سیستم سرمایه داری، متوسّط نرخ سود کاهش پیدا می کند. دوّم؛ با کاهش نرخ سود، ترکیب ارگانیک سرمایه افزایش می یابد و بالعکس. درست همان طور که مارکس ادّعا می کرد. سوّم؛ متوسّط نرخ سود در دورۀ طلایی 1948 تا 1965، عموماً بسیار بیش تر از نرخ سود در دورۀ فعلی است. چهارم؛ به نظر می رسد که نرخ سود در قالب موج های تقریباً 16 تا 18 سال، به طور صعودی و بعد نزولی حرکت می کند. پنجم؛ اگر چنین چیزی درست باشد، ما اکنون در موجی به سر می بریم که متوسّط نرخ سود در آن کاهش خواهد یافت و تا حدوداً سال 2015، به مقدار پیشین خود در سال 1982، اگرنه کم تر، خواهد رسید. ششم؛ این موضوع بدان معناست که سرمایه داری هم اکنون در دوره ای قرار دارد که طی آن بحران اقتصادی، رایج تر و شدیدتر و بازتاب سیاسی آن، وسیع تر خواهد بود.

(2) در همین نمودار به خوبی می توان مشاهده کرد که از 1997-1998 به این سو، متوسّط طول عمر موجودی سرمایه به علت عدم احیا و نو کردن آن، رو به افزایش بوده است.

(3) بنابر گزارش اخیر دفتر ملی پژوهش های اقتصادی (10 سپتامبر 2010)، از سال 1945 تا 2009، 11 سیکل تجاری وجود داشته که طول هر یک از آن ها به طور متوسّط 73 ماه و فاز صعودی (رونق) آن به طور متوسّط 59 بوده است. رکود اقتصادی آمریکا از دسامبر 2007 آغاز شد و پس از طی 18 ماه در ژوئن 2009 به اتمام رسید. بنابراین با در نظر گرفتن نقطۀ حدّاقل رشد اقتصادی در ژوئن 2009 و آغاز یک دورۀ حدوداً 59 ماهه (5 ساله) رشد اقتصادی، انتظار آنست که رکود اقتصادی و به دنبال آن نقطۀ حدّاقل جدید، به اواخر 2014 و اوایل 2015 موکول شود.

(4) رکود "W" شکل ( Double- dip Recessionیا W-Shaped Recession) حالتی است که اقتصاد پس از طی رکود، دوره ای کوتاه از رشد اقتصادی را ازسر می گذراند، امّا بلافاصله پس از اتمام این دوره، رکود بازمی گردد؛ از نظر تاریخی، رکود اوایل دهۀ 1980 در ایالات متحده از این نوع بوده است. با توجّه به داده های دفتر ملی پژوهش اقتصادی (NBER)، در اوایل دهۀ 80 دو رکود اقتصادی رخ داد. اقتصاد از ژانویۀ 1980 تا ژوئیۀ همان سال وارد مرحلۀ رکود شد و در این فاصله، نرخ رشد سالانۀ اقتصادی طی ماه های آوریل تا ژوئن، 8 درصد کاهش پیدا کرد. سپس اقتصاد وارد دورۀ سریعی از رشد شد و در سه ماه نخست سال 1981 با نرخ سالانۀ 8.4 درصد رشد کرد. با افزایش نرخ بهره از سوی فدرال رزرو برای مقابله با تورّم، اقتصاد دوباره و این بار در فاصلۀ ژوئیۀ 1981 تا نوامبر 1982 به رکود بازگشت. پس از طی این دوره، اقتصاد با رشد بسیار قوی همراه بود.

در کنار رکود W شکل، حالت های مختلف دیگری مانند رکود V شکل، U شکل و L شکل نیز تعریف شده است. برای اطلاع بیش تر رجوع کنید به:

Morley, James. "The Shapes of Things to Come" (PDF); Macro Focus,

Vol. 4, No. 6, Apr 27, 2009.

(5) خالص مازاد عملیاتی (NOS) برابرست با ارزش افزودۀ ناخالص (GV)، منهای اقلام مصرف سرمایۀ ثابت (CFC)، هزینۀ جبران خدمات کارمندان (CE) و خالص مالیات های پرداختنی تولید کننده (یعنی مابه التفاوت مالیات های پرداختی و سوبسیدهای دریافتی تولیدکننده یا T-S). در نتیجه می توان نوشت:

NOS= GV- [CFC + CE + (T-S)]

از آن جا که پس از کسر ارقام مصرف سرمایۀ ثابت از ارزش افزودۀ ناخالص، خالص ارزش افزوده (NV) به دست می آید، می توان رابطۀ بالا را به شکل زیر بازنویسی کرد:

NOS= NV- [CE + (T-S)]

با توجّه به مفاهیم بالا، مازاد عملیاتی ناخالص (GOS) را نیز می توان به شکل زیر نوشت:

GOS= NOS + CFC

(6) در برابر دارایی مشهود، دارایینامشهود (Intangible) قرار دارد که بنا بر تعریف، یکداراییقابل تشخیص غیرپولیو فاقد ماهیّت عینی است. مواردی مانند نرم افزارهای کامپیوتری، حقاختراع، حقتألیف، حقتكثیر یا نمایشفیلم هایسینماییو ویدیویی، سرقفلیمحلكسب(حق كسبیا پیشهیا تجارت)، حقاستفادهاز خدماتعمومی، حق امتیاز تولید یا خدمات و نظایر این هاست. برای اطلاع بیش تر نگاه کنید به اصول و ضوابط حسابداری و حسابرسی، استاندارد حسابداری شمارۀ 17 (تجدید نظر شده).